Contoh Laporan Harga Pokok Penjualan Perusahaan Dagang

Berikut ini kita akan membahas tentang Harga pokok Penjualan atau HPP

untuk perusahaan dagang. Dan kita mencoba menyelesaikan soal dari

perusahaan mitra mart yang mana dalam soal tersebut kita di minta untuk

melakukan penyelesaian perhitungan Harga Pokok Penjualan.

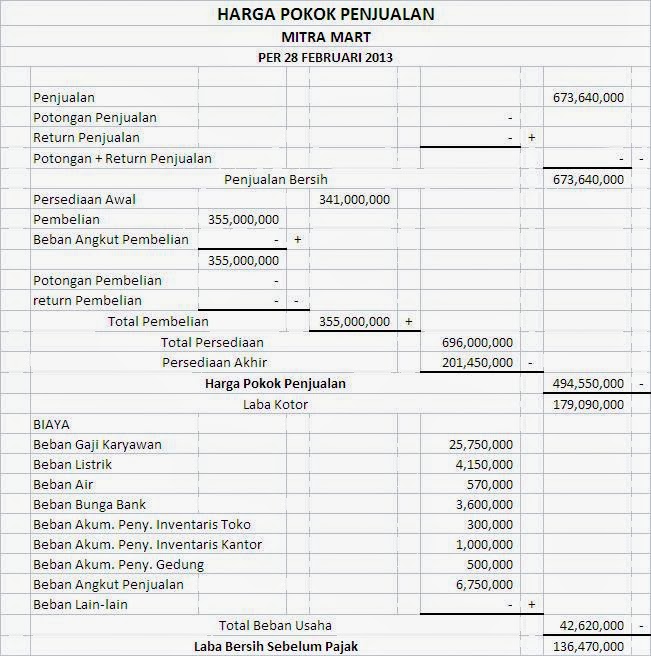

Berdasarkan siklus akuntansi yang kita telah peroleh dari perusahaan Pak Jono (Mitra Mart) kita telah memperoleh neraca lajur yang sudah bisa dijadikan dasar perhitungan harga pokok penjualan.

Dari transaksi pak jono kita melihat bahwa hal-hal yang mempengaruhi Laporan HPP adalah :

Kita melihat bahwa Posisi Harga Pokok Penjualan Pak Jono adalah Rp.

494.550.000. secara singkat kami jelaskan cara menghitungnya.

Kita melihat bahwa Posisi Harga Pokok Penjualan Pak Jono adalah Rp.

494.550.000. secara singkat kami jelaskan cara menghitungnya.

1. Menghitung Penjualan Bersih

Rumusnya : Penjualan – (Return Penjualan + Potongan Penjualan) = Penjualan Bersih

Ongkos Angkut Penjualan tidak termasuk dalam hitungan HPP dan menjadi biaya umum saja.

2. Menghitung Pembelian Bersih

Rumusnya : (Pembelian + Ongkos Angkut Pembelian) – (Return Pembelian + Potongan Pembelian) = Pembelian Bersih

3. Menghitung Persediaan Barang

Rumusnya : Persediaan Awal + Pembelian Bersih = Persediaan Barang

4. Menghitung Harga Pokok Penjualan

Rumusnya : Persediaan Barang – Persediaan Akhir = Harga Pokok Penjualan

5. Menghitung Laba Kotor

Rumusnya : Penjualan Bersih – Harga Pokok Penjualan = Laba Kotor

6. Menghitung Laba Bersih Sebelum Pajak

Rumusnya : Laba Kotor – Akumulasi Biaya = Labaa Bersih Sebelum Pajak.

Dari contoh kasus akuntansi mitra mart ini kita melihat bahwa laporan yang di hasilkan oleh neraca lajur untuk nilai HPP adalah sama dengan nilai dalam Laporan HPP di atas. Ini membuktikan bahwa perhitungan HPP Neraca Lajur adalah sudah benar dan sesuai dengan Hasil laporan di atas.

Dalam Laporan ini kami tidak menampilkan laba bersih setelah pajak.

Demikian artikel kita kali ini tetang Contoh Laporan Harga Pokok Penjualan Perusahaan Dagang. Jika ada kesulitan dalam memahami, silahkan jangan sungkan untuk bertanya !

Sumber : akuntansi-id.com

http://belajar-cara-membuat-website.blogspot.co.id/

http://ide-peluang-bisnis.blogspot.co.id/p/jasa-pembukuan.html

http://ide-peluang-bisnis.blogspot.co.id/p/program-persediaan-otomatis.html

Berdasarkan siklus akuntansi yang kita telah peroleh dari perusahaan Pak Jono (Mitra Mart) kita telah memperoleh neraca lajur yang sudah bisa dijadikan dasar perhitungan harga pokok penjualan.

Dari transaksi pak jono kita melihat bahwa hal-hal yang mempengaruhi Laporan HPP adalah :

- Penjualan

- Return Penjualan

- Potongan Penjualan

- Pembelian

- Rerturn Pembelian

- Potongan Pembelian

- Ongkos Angkut Pembelian

- Persediaan Awal

- Persediaan Akhir

Contoh HPP Perusahaan Dagang

1. Menghitung Penjualan Bersih

Rumusnya : Penjualan – (Return Penjualan + Potongan Penjualan) = Penjualan Bersih

Ongkos Angkut Penjualan tidak termasuk dalam hitungan HPP dan menjadi biaya umum saja.

2. Menghitung Pembelian Bersih

Rumusnya : (Pembelian + Ongkos Angkut Pembelian) – (Return Pembelian + Potongan Pembelian) = Pembelian Bersih

3. Menghitung Persediaan Barang

Rumusnya : Persediaan Awal + Pembelian Bersih = Persediaan Barang

4. Menghitung Harga Pokok Penjualan

Rumusnya : Persediaan Barang – Persediaan Akhir = Harga Pokok Penjualan

5. Menghitung Laba Kotor

Rumusnya : Penjualan Bersih – Harga Pokok Penjualan = Laba Kotor

6. Menghitung Laba Bersih Sebelum Pajak

Rumusnya : Laba Kotor – Akumulasi Biaya = Labaa Bersih Sebelum Pajak.

Dari contoh kasus akuntansi mitra mart ini kita melihat bahwa laporan yang di hasilkan oleh neraca lajur untuk nilai HPP adalah sama dengan nilai dalam Laporan HPP di atas. Ini membuktikan bahwa perhitungan HPP Neraca Lajur adalah sudah benar dan sesuai dengan Hasil laporan di atas.

Dalam Laporan ini kami tidak menampilkan laba bersih setelah pajak.

Demikian artikel kita kali ini tetang Contoh Laporan Harga Pokok Penjualan Perusahaan Dagang. Jika ada kesulitan dalam memahami, silahkan jangan sungkan untuk bertanya !

Sumber : akuntansi-id.com

http://belajar-cara-membuat-website.blogspot.co.id/

http://ide-peluang-bisnis.blogspot.co.id/p/jasa-pembukuan.html

http://ide-peluang-bisnis.blogspot.co.id/p/program-persediaan-otomatis.html

.png)

Comments

Post a Comment