Harga Pokok Produksi Perusahaan Manufaktur

Dalam perusahaan dagang di kenal dengan istilah Harga Pokok Penjualan

(HPP) sedangkan dalam perusahaan manufaktur di kenal dengan Harga Pokok

Produksi. Cara menyusun Harga pokok Produksi perusahaan manufaktur,

sedikit ada perbedaan.

Dalam perusahaan dagang, yang ada hanya pembelian barang yang langsung di jual kembali dengan mengambil selisih harga sebagai pendapatan. Berbeda dengan perusahaan manufaktur (Produksi) adalah dengan mengolah bahan baku menjadi bahan jadi yang siap di jual.

Makanya dalam perusahaan manufaktur terdapat banyak akun persediaan. Beberapa akun persediaan dari Perusahaan manufaktur adalah sebagai berikut :

Dengan melihat format tersebut maka kita sudah bisa melihat bagaimana

sebuah proses perhitungan untuk HPP perusahaan manufaktur yang berbeda

dengan perusahaan dagang.

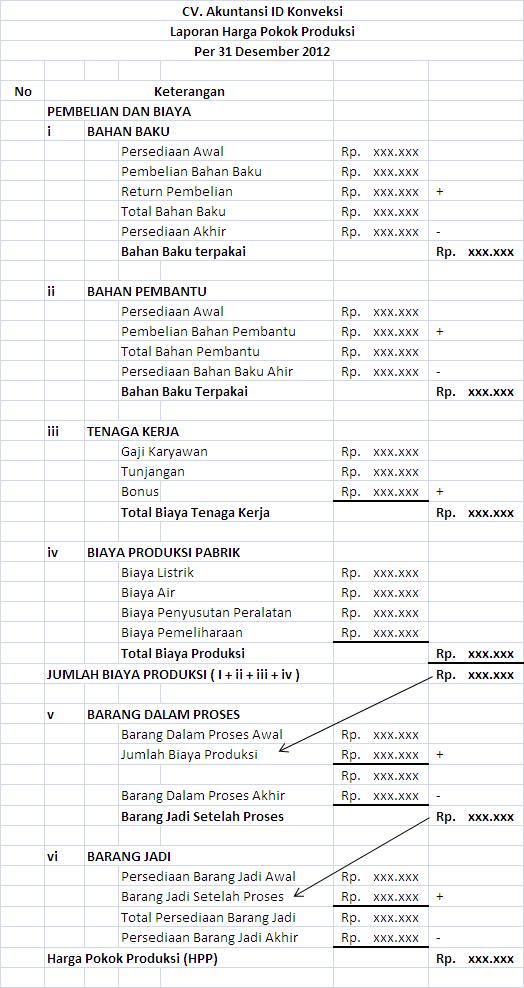

Untuk melihat penggunaan formai ini bisa dilihat pada gambar berikut :

Dalam perusahaan dagang, yang ada hanya pembelian barang yang langsung di jual kembali dengan mengambil selisih harga sebagai pendapatan. Berbeda dengan perusahaan manufaktur (Produksi) adalah dengan mengolah bahan baku menjadi bahan jadi yang siap di jual.

Makanya dalam perusahaan manufaktur terdapat banyak akun persediaan. Beberapa akun persediaan dari Perusahaan manufaktur adalah sebagai berikut :

- Persediaan Bahan Baku

- Persediaan Barang Dalam Proses

- Persediaan Bahan Jadi

- Persediaan Bahan Pembantu

| CV. Akuntansi ID Konveksi | |||||||||||

| Laporan Harga Pokok Produksi | |||||||||||

| Per 31 Desember 2012 | |||||||||||

| No | Keterangan | ||||||||||

| PEMBELIAN DAN BIAYA | |||||||||||

| i | BAHAN BAKU | ||||||||||

| Persediaan Awal | Rp. xxx.xxx | ||||||||||

| Pembelian Bahan Baku | Rp. xxx.xxx | ||||||||||

| Return Pembelian | Rp. xxx.xxx | + | |||||||||

| Total Bahan Baku | Rp. xxx.xxx | ||||||||||

| Persediaan Akhir | Rp. xxx.xxx | – | |||||||||

| Bahan Baku terpakai | Rp. xxx.xxx | ||||||||||

| ii | BAHAN PEMBANTU | ||||||||||

| Persediaan Awal | Rp. xxx.xxx | ||||||||||

| Pembelian Bahan Pembantu | Rp. xxx.xxx | + | |||||||||

| Total Bahan Pembantu | Rp. xxx.xxx | ||||||||||

| Persediaan Bahan Baku Ahir | Rp. xxx.xxx | – | |||||||||

| Bahan Baku Terpakai | Rp. xxx.xxx | ||||||||||

| iii | TENAGA KERJA | ||||||||||

| Gaji Karyawan | Rp. xxx.xxx | ||||||||||

| Tunjangan | Rp. xxx.xxx | ||||||||||

| Bonus | Rp. xxx.xxx | + | |||||||||

| Total Biaya Tenaga Kerja | Rp. xxx.xxx | ||||||||||

| iv | BIAYA PRODUKSI PABRIK | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Biaya ……….. | Rp. xxx.xxx | ||||||||||

| Total Biaya Produksi | Rp. xxx.xxx | ||||||||||

|

Rp. xxx.xxx | ||||||||||

| v | BARANG DALAM PROSES | ||||||||||

| Barang Dalam Proses Awal | Rp. xxx.xxx | ||||||||||

| Jumlah Biaya Produksi | Rp. xxx.xxx | + | |||||||||

| Rp. xxx.xxx | |||||||||||

| Barang Dalam Proses Akhir | Rp. xxx.xxx | – | |||||||||

| Barang Jadi Setelah Proses | Rp. xxx.xxx | ||||||||||

| vi | BARANG JADI | ||||||||||

| Persediaan Barang Jadi Awal | Rp. xxx.xxx | ||||||||||

| Barang Jadi Setelah Proses | Rp. xxx.xxx | + | |||||||||

| Total Persediaan Barang Jadi | Rp. xxx.xxx | ||||||||||

| Persediaan Barang Jadi Akhir | Rp. xxx.xxx | – | |||||||||

| Harga Pokok Produksi (HPP) | Rp. xxx.xxx | ||||||||||

Untuk melihat penggunaan formai ini bisa dilihat pada gambar berikut :

Harga Pokok Produksi (HPP) Perusahaan Manufaktur

Sumber : akuntansi-id.com

http://belajar-cara-membuat-website.blogspot.co.id/

http://ide-peluang-bisnis.blogspot.co.id/p/jasa-pembukuan.html

http://ide-peluang-bisnis.blogspot.co.id/p/program-persediaan-otomatis.html

http://ide-peluang-bisnis.blogspot.co.id/p/jasa-pembukuan.html

http://ide-peluang-bisnis.blogspot.co.id/p/program-persediaan-otomatis.html

Comments

Post a Comment