Inilah Pengertian, Fungsi, Bentuk dan Contoh Buku Besar Akuntansi

Buku besar akuntansi adalah wadah / alat/ buku tempat pemindahan akun yang berasal dari jurnal, bentuk buku besar diantaranya adalah bentuk T dan bentuk staffel/skontro . Fungsi buku besar sendiri adalah untuk menggolongkan akun/perkiraan yang sejenis agar mudah diidentifikasi. Cara membuatnya pun tergolong mudah karena hanya dipindahkan akun-akun perkiraan dari jurnal harian saja. Artikel akuntansilengkap.com berikut ini dijelaskan contoh buku besar, pengertian buku besar, fungsi buku besar, dan bentuk buku besar.

A. Pengertian Buku Besar

Pengertian buku besar

adalah sebagai alat yang digunakan untuk mencatat perubahan-perubahan

yang tejadi pada suatu akun yang disebabkan karena adanya transaksi

keuangan.

Buku besar adalah buku

yang berisi perkiraan-perkiraan yang mengikhtisarkan pengaruh adanya

transaksi keuangan terhadap perubahan sejumlah akun seperti aktiva,

kewajiban dan modal perusahaan.

Penting diingat bahwa banyaknya jumlah

perkiraan buku besar yang dibutuhkan/dicatat perusahaan berbeda-beda,

karena tergantung kepada kekayaan dan keuangan perusahaan, jenis

kegiatan, volume transaksi dan informasi yang diinginkan perusahaan.

Kapan penyusunan buku besar ?

Di dalam pembukuan akuntansi, pencatatan buku besar disebut dengan posting,

karena buku besar adalah pemindahan akun atau sering dikenal dengan

istilah posting dari jurnal umum , jadi pencatatan buku besar adalah

setelah jurnal umum .

Akun–akun buku besar dapat digolongkan seperti berikut.

- Akun Ril (Real Account) adalah akun-akun yang terdapat di dalam neraca, misalnya aktiva, hutang, kewajiban dan modal.

- Akun Nominal (Nominal Account) adalah akun-akun yang terdapat pada laporan laba rugi, misalnya akun pendapatan dan beban.

B. Fungsi Buku Besar

- Sebagai alat untuk meringkas data transaksi yang telah dicatat dalam jurnal (umum).

- Sebagai alat untuk menggolongkan data keuangan serta dapat untuk mengetahui jumlah atau keadaan rekening (akun) yang sebenarnya apakah ada perbedaan atau tidak.

- Sebagai dasar penggolongan transaksi yang ada atau telah dicatat dalam jurnal.

- Sebagai bahan atau informasi untuk menyusun laporan keuangan.

C. Bentuk Buku Besar

Bentuk buku besar yang diguakan oleh

suatu perusahaan juga berbeda-beda disesuaikan dengan keinginan dan

kebutuhan. Pada dasarnya bentuk buku besar terbagi menjadi dua yaitu

bentuk T dan bentuk skontro.

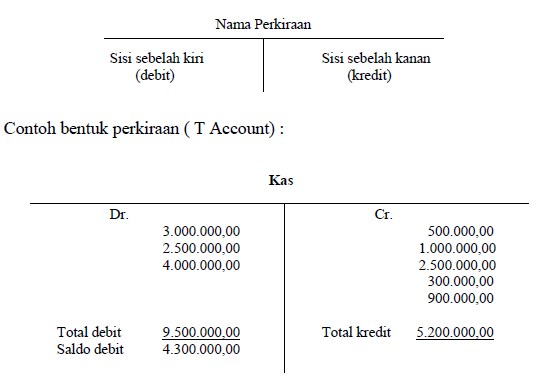

1. Bentuk T

Contoh bentuk buku besar T adalah sebagai berikut:

-

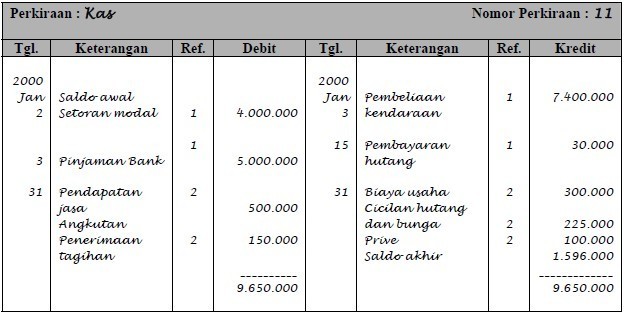

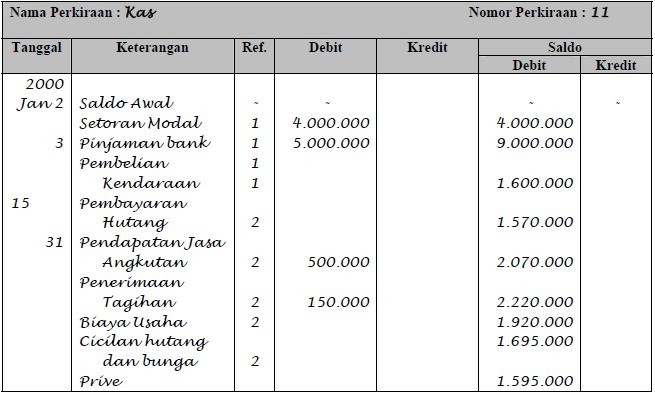

Bentuk Skontro / Dua Kolom dan Empat Kolom

D. Cara Melakukan Posting dari Jurnal ke Buku Besar

Langkah yang harus dilakukan dalam proses posting dari jurnal ke buku besar adalah seperti berikut.

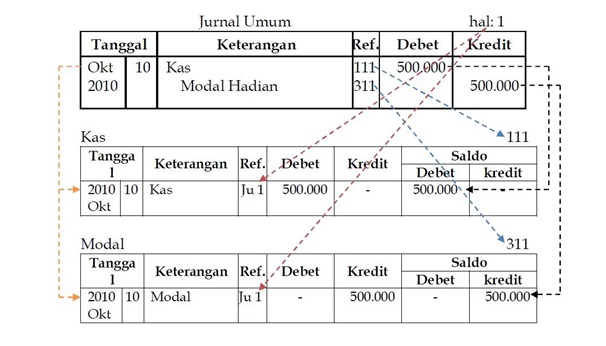

1. Yang pertama adalah pindahkan tanggal kejadian yang ada pada jurnal ke kolom tanggal di buku besar yang bersangkutan.

2. Pindah jumlah debet ataupun jumlah kredit ke kolom debet dan kredit pada buku besar yang bersangkutan.

3. Catat nomor halaman jurnal (ref) ke kolom referensi/ref buku besar yang bersangkutan

4. Penjelasan atau keterangan singkat di kolom keterangan pada jurnal bisa dipindahkan sama juga di buku besar.

Gambar proses posting dari jurnal ke buku besar.

Aturan Debet Kredit

Keterangan

|

Debet |

Kredit

|

| Aktiva | Pertambahan (+) | Pengurangan (-) |

| Hutang | Pengurangan (-) | Pertambahan (+) |

| Modal | Pengurangan (-) | Pertambahan (+) |

| Prive | Pertambahan (+) | Pengurangan (-) |

| Pendapatan | Pengurangan (-) | Pertambahan (+) |

| Beban | Pertambahan (+) | Pengurangan (-) |

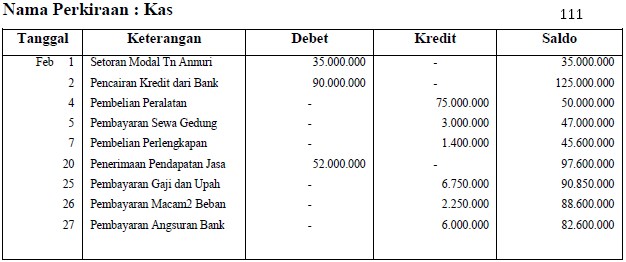

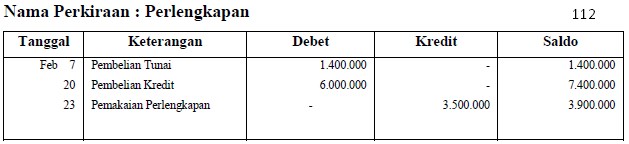

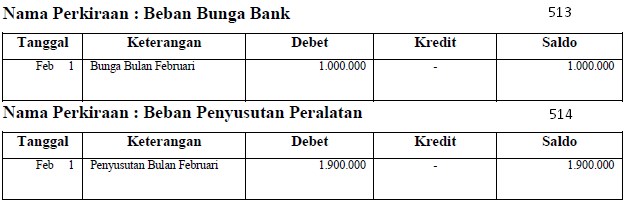

E. Contoh Transaksi Buku Besar

Penerapannya pada transaksi perusahaan kedalam buku besar adalah sebagai berikut .

Bengkel mobil “Cahaya Hari” yang

didirikan oleh Tn. Hari . berikut ini adalah rincian kegiatan transaksi

pada bulan Februari diantaranya.

| Tanggal | Transaksi | |

| Feb-2016 | 1 | Tn. Hari menanamkan uangnya sebagai modal di perusahaan sebesar Rp. 35.000.000. |

| 2 | Menerima kredit dari bank sebesar Rp. 90.000.000 | |

| 4 | Membeli peralatan bengkel sebesar Rp. 75.000.000 secara tunai. | |

| 5 | Perusahaan membayar kontrak sewa bangkel Rp. 3.000.000 untuk 1 tahun. | |

| 7 | Membeli perlengkapan dari JAYA SAKTI secara tunai Rp. 1.400.000 | |

| 20 | Menerima uang dari para langganan untuk jasa bengkel yang diberikan | |

| 21 | Membeli perlengkapan berupa oli,air accu,mur baut dari WAHANA AUTOSPORT dengan cara kredit sebesar Rp. 6.000.000. | |

| 23 | Pemakaian perlengkapan sebesar Rp, 3.500.000 | |

| 25 | Membayar gaji dan upah pegawai Rp. 6.750.000 | |

| 26 | Membayar macam-macam biaya Rp. 2.250.000 | |

| 28 | Membayar kepada Bank Rp. 5.000.000 untuk pembayaran angsuran pokok pinjaman, dan Rp. 1.000.000 untuk pembayaran bunga pinjaman. | |

| 28 | Penyusutan peralatan bengkel sebesar Rp. 1.900.000. | |

Jawaban :

Sumber : akuntansilengkap.com

http://belajar-cara-membuat-website.blogspot.co.id/

http://ide-peluang-bisnis.blogspot.co.id/p/jasa-pembukuan.html

http://ide-peluang-bisnis.blogspot.co.id/p/program-persediaan-otomatis.html

.png)

Comments

Post a Comment