Cara “Mudah” Membuat Neraca Saldo Beserta Bentuk dan Penjelasan Lengkap

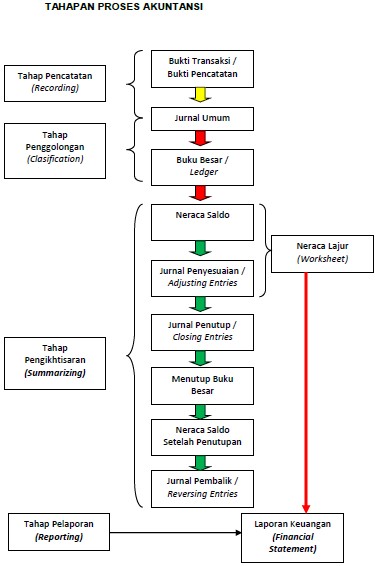

Penyusunan neraca saldo dibuat setelah adanya buku besar. Pada siklus akuntansi dapat diketahui alur penyusunan neraca saldo berikut ini.

Setelah proses transaksi dipindahkan dari jurnal umum atau buku harian ke akun-akun yang bersangkutan di dalam buku besar, maka jumlah saldo setiap akun dapat dihitung untuk kemudian digunakan untuk menyusun neraca saldo.

Neraca saldo adalah merupakan tahapan yang harus dilalui dalam siklus akuntansi (proses akuntansi). Penyusunan neraca saldo mempunyai manfaat penting diantaranya,

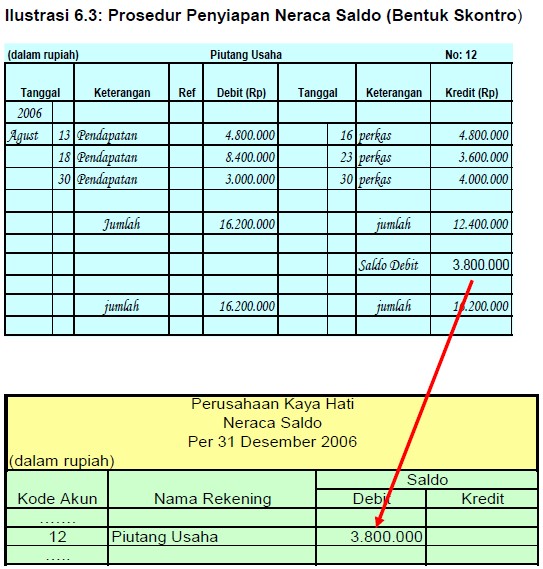

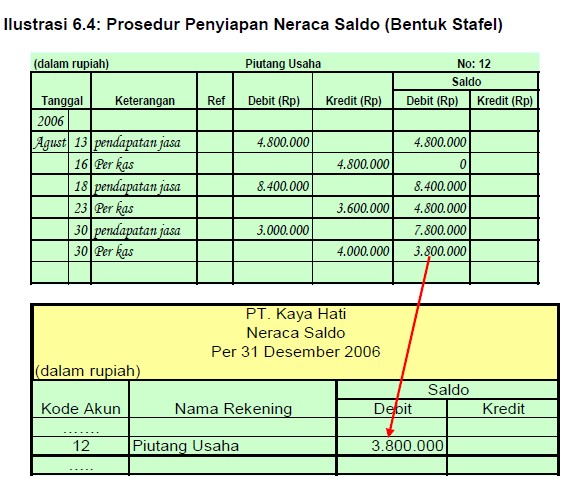

Sebelumnya telah disinggung tentang proses penyusunan neraca saldo yaitu dengan pemindahan saldo dari buku besar. Penyusunan neraca saldo tergantung dari bentuk buku besar sendiri. Jika buku besar menggunakan bentukstaffel maka, saldo setiap akun dapat diketahui setiap saat.

Jika buku besar menggunakan bentuk skontro atau bentuk T, maka jumlah saldo harus dihitung terlebih dahulu.

Dengan demikian pada akhirnya, akan dapat kita lihat neraca saldo yang sudah terbentuk.

Seperti pada siklus akuntansi diatas, bila neraca saldo yang sudah disusun sudah menunjukkan saldo yang sebenarnya, maka neraca saldo tersebut dapat digunakan untuk menyusun laporan keuangan. Namun pada kenyataannya, neraca saldo masih belum menunjukkan keadaan saldo yang sebenarnya, dikarenakan beberpa keterbatasan neraca saldo seperti hal-hal berikut.

Sumber : akuntansilengkap.com

http://belajar-cara-membuat-website.blogspot.co.id

Pengertian Dan Kegunaan Neraca Saldo

Setelah proses transaksi dipindahkan dari jurnal umum atau buku harian ke akun-akun yang bersangkutan di dalam buku besar, maka jumlah saldo setiap akun dapat dihitung untuk kemudian digunakan untuk menyusun neraca saldo.

“Saldo adalah selisih antara jumlah pada sisi debet dengan jumlah sisi kredit dari suatu akun buku besar”.

“Neraca saldo atau biasa disebut sebagai trial balance adalah kumpulan daftar saldo-saldo akun di dalam buku besar yang disusun pada akhir periode”.

Manfaat Neraca Saldo

Neraca saldo adalah merupakan tahapan yang harus dilalui dalam siklus akuntansi (proses akuntansi). Penyusunan neraca saldo mempunyai manfaat penting diantaranya,

- Menunjukkan ringkasan dari buku besar , sehingga dapat menjadi sumber informasi sekaligus memudahkan dalam penyusunan laporan laba rugi, laporan perubahan ekuitas dan laporan neraca.

- Penyusunan neraca saldo secara otomatis berarti tekah melakukan pengujian keseimbangan jumlah saldo debet dan kredit dalam buku besar.

Prosedur Membuat Neraca Saldo

Sebelumnya telah disinggung tentang proses penyusunan neraca saldo yaitu dengan pemindahan saldo dari buku besar. Penyusunan neraca saldo tergantung dari bentuk buku besar sendiri. Jika buku besar menggunakan bentukstaffel maka, saldo setiap akun dapat diketahui setiap saat.

Jika buku besar menggunakan bentuk skontro atau bentuk T, maka jumlah saldo harus dihitung terlebih dahulu.

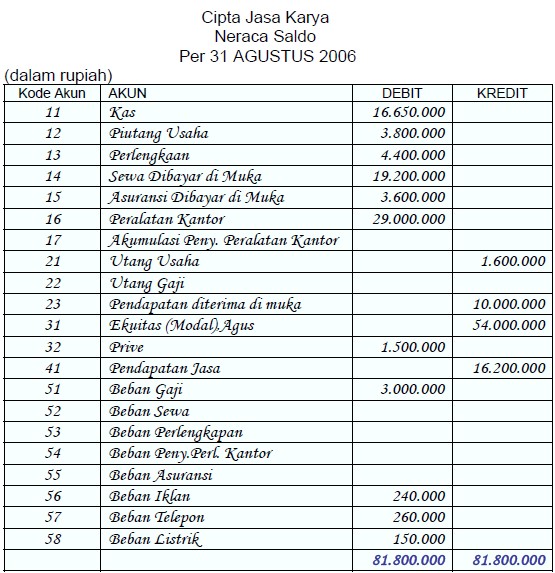

Contoh Neraca Saldo

-

Bentuk buku besar skontro

-

Bentuk buku besar staffel

Dengan demikian pada akhirnya, akan dapat kita lihat neraca saldo yang sudah terbentuk.

Keterbatasan Neraca Saldo

Seperti pada siklus akuntansi diatas, bila neraca saldo yang sudah disusun sudah menunjukkan saldo yang sebenarnya, maka neraca saldo tersebut dapat digunakan untuk menyusun laporan keuangan. Namun pada kenyataannya, neraca saldo masih belum menunjukkan keadaan saldo yang sebenarnya, dikarenakan beberpa keterbatasan neraca saldo seperti hal-hal berikut.

- Neraca saldo hanya menunjukkan pada transaksi-transaksi yang sudah dicatat. Namun terkadang di akhir periode, masih ada sejumlah transaksi yang mengakibatkan perubahan pada sejumlah akun. Contohnya, gaji yang belum dibayar, penyusutan asset dsb.

Neraca saldo belum siap digunakan sebagai dasar penyusunan laporan keuangan kalau masih ada transaksi akrual.Transaksi akrual ini membutuhkan penyesuaian, dengan begitu neraca saldo baru sudah menyetakan keadaan saldo yang sebenarnya setelah dilakukan penyesuaian di jurnal penyesuaian.

2. Jumlah debit dan kredit di neraca saldo yang jumlahnya sama namun belum menunjukkan kebenaran.

Neraca saldo jumlahnya harus seimbang (balance) antara saldo debet dan kredit, namun keseimbangan itu belum tentu menunjukkan kebenaran.Hal ini disebabkan oleh:

- Suatu transaksi yang tidak dicatat sama sekali

- Mencatat jumlah yang salah pada akun yang benar

- Mencatat transkasi lebih dari satu kali

- Kesalahan dalam mencatat akun

Sumber : akuntansilengkap.com

http://belajar-cara-membuat-website.blogspot.co.id

.png)

Comments

Post a Comment