Cara Membuat Jurnal HPP (Harga Pokok Penjualan) dalam Akuntansi

Sebagai perusahaan yang menjual produk, Anda perlu mengetahui biaya pembuatan produk tersebut. Di situlah rumus dan penjurnalan HPP dibutuhkan.

Selain menghitung biaya untuk menghasilkan barang, HPP juga dapat mengungkap keuntungan untuk periode akuntansi, jika perubahan harga diperlukan, atau apakah Anda perlu mengurangi produksi.

Baik Anda menganggap diri Anda sebagai pemilik bisnis atau konsumen atau keduanya, memahami cara menghitung harga pokok penjualan dapat membantu Anda merasa lebih terinformasi tentang produk yang Anda beli.

Mengenal Definisi Jurnal HPP

Sebagai pengingat, harga pokok penjualan adalah biaya produksi barang yang dijual oleh perusahaan. Ini termasuk biaya bahan dan tenaga kerja yang terkait langsung dengan barang itu.

Namun, itu tidak termasuk biaya tidak langsung seperti biaya distribusi dan tenaga penjualan.

Sederhananya, jurnal HPP adalah jurnal yang digunakan untuk mencatat harga pokok penjualan di buku Anda.

Kapan harga pokok penjualan dicatat? Anda hanya mencatat HPP pada akhir periode akuntansi untuk menunjukkan inventaris yang terjual.

Penting untuk mengetahui cara mencatat HPP di pembukuan Anda untuk menghitung keuntungan secara akurat. Di situlah jurnal HPP berperan.

Jika Anda tidak memperhitungkan harga pokok penjualan, pembukuan dan laporan keuangan Anda akan menjadi tidak akurat.

Mengapa Jurnal HPP Sangat Penting?

HPP adalah komponen laporan laba rugi dan memainkan peran penting dalam menghitung laba bersih Anda.

Menentukan jurnal HPP merupakan langkah penting dalam memahami profitabilitas bisnis, dan ini dapat memiliki pengaruh yang cukup besar terhadap penghasilan kena pajak Anda.

Berikut adalah beberapa alasan bagus mengapa Anda perlu mencatat jurnal HPP:

- HPP menunjukkan biaya operasional produksi barang dan jasa. Jika biaya penjualan meningkat sementara pendapatan mengalami stagnasi, ini mungkin merupakan indikasi bahwa biaya input meningkat atau biaya langsung lainnya tidak dikelola secara efektif.

- HPP menentukan laba kotor, karena dikurangkan dari pendapatan perusahaan. Tidak dapat disangkal bahwa laba itu penting dalam proses mengembangkan bisnis Anda dan menilai kesehatan keuangan perusahaan Anda secara keseluruhan dan HPP adalah bagian dari gambaran laba itu.

- Jika Anda mengetahui HPP Anda, Anda dapat menetapkan harga produk yang memberi Anda margin keuntungan yang sehat. HPP juga dapat membantu Anda menentukan kapan harga suatu produk tertentu perlu naik atau turun.

- Perhitungan HPP memiliki dampak langsung pada situasi pajak Anda. HPP dianggap sebagai beban; oleh karena itu, semakin besar, semakin rendah penghasilan kena pajak Anda. Selain itu, jika bisnis Anda membawa inventaris, nilai inventaris Anda di akhir tahun dihitung menggunakan HPP, dan inventaris Anda mungkin kena pajak. Jadi, pastikan untuk mendiskusikannya dengan profesional pajak.

- Dengan melacak HPP Anda, Anda dapat mengidentifikasi area peluang untuk peningkatan dan pertumbuhan, atau berhenti berproduksi sama sekali.

Metode Akuntansi untuk Mencatat Harga Pokok Penjualan

Ada berbagai metode akuntansi yang digunakan untuk mencatat tingkat persediaan selama suatu periode akuntansi. Metode akuntansi yang dipilih dapat mempengaruhi nilai harga pokok penjualan.

Tiga metode utama akuntansi untuk harga pokok penjualan adalah FIFO, LIFO, dan metode biaya rata-rata.

FIFO: First In, First Out

Metode first in first out, juga dikenal sebagai FIFO, adalah saat barang paling awal yang dibeli dijual terlebih dahulu.

Karena harga barang dagangan cenderung naik, maka dengan menggunakan metode FIFO, perusahaan akan menjual barang yang paling murah terlebih dahulu.

Ini berarti HPP yang lebih rendah dibandingkan dengan metode LIFO. Dalam hal ini, laba bersih akan meningkat seiring waktu.

Penilaian persediaan FIFO sering digunakan ketika produk memiliki tanggal kedaluwarsa, seperti susu di toko kelontong.

Misalnya, jika bisnis Anda menjual 100 unit suatu barang dan 80 unit awalnya dibeli dengan harga Rp. 15.000, dan 20 unit sisanya dibeli dengan harga Rp. 20.000.

Dengan menggunakan metode FIFO, harga 80 barang awal tetap Rp. 15.000 dan 20 item yang tersisa harus ditetapkan ke harga yang lebih tinggi yaitu Rp. 20.000. Metode FIFO lebih dekat dengan arus fisik barang yang sebenarnya karena perusahaan biasanya menjual barang sesuai urutan pembelian atau produksinya.

LIFO: Last In, First Out

Metode last in first out, juga dikenal sebagai LIFO, adalah ketika barang-barang terbaru yang ditambahkan ke persediaan dijual terlebih dahulu.

Jika ada kenaikan harga, perusahaan yang menggunakan metode LIFO pada dasarnya akan menjual barang dengan biaya tertinggi terlebih dahulu.

Hal ini menyebabkan HPP lebih tinggi dibandingkan dengan metode FIFO. Dengan menggunakan metode ini, laba bersih cenderung menurun dari waktu ke waktu.

Asumsikan perusahaan Anda membeli 10 set makeup. 5 set pertama berharga Rp. 50.000 masing-masing dan tiba dua hari yang lalu. 5 set terakhir masing-masing berharga Rp. 100.000 dan tiba satu hari yang lalu.

Berdasarkan metode LIFO, set makeup terakhir adalah yang pertama dijual. Kemudian, jika 7 set terjual, biaya set makeup sama dengan Rp. 100.000 x 5 + Rp. 50.000 x 2 = Rp. 600.000

Metode Biaya Rata-rata

Metode biaya rata-rata adalah ketika perusahaan menggunakan harga rata-rata semua barang dalam persediaan untuk menghitung biaya persediaan awal dan akhir.

Ini berarti bahwa akan ada lebih sedikit dampak pada HPP dengan biaya yang lebih tinggi saat membeli persediaan.

Untuk contoh di bagian LIFO,

Biaya satu set riasan = [(5 x Rp. 50.000) + (5 x Rp. 100.000)] / 10 = Rp. 75.000

HPP: Rp. 75.000 x 7 = Rp. 525.000

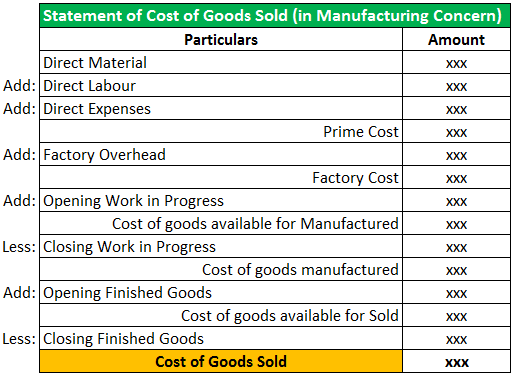

Rumus Menghitung Harga Pokok Penjualan

Anda dapat menerapkan rumus berikut untuk menghitung harga pokok penjualan:

HPP = persediaan awal + pembelian – persediaan akhir

Mari kita lihat sekilas komponen HPP:

- Persediaan awal : ini adalah persediaan perusahaan dari periode sebelumnya. Bisa jadi kuartal sebelumnya, bulan, tahun, dll.

- Pembelian : ini adalah total biaya dari apa yang dibeli perusahaan Anda selama periode akuntansi yang ditentukan.

- Persediaan akhir : persediaan yang tersisa selama periode tersebut.

HPP hanyalah biaya langsung yang terlibat dalam produksi barang di perusahaan tertentu untuk periode tertentu. Jumlah total termasuk komponen seperti:

- Biaya bahan : biaya langsung seperti persediaan dan bahan baku. Semua biaya tidak langsung harus diabaikan dan tidak dapat dimasukkan dalam biaya yang berkaitan dengan perhitungan HPP. Biaya tidak langsung dapat mencakup pengeluaran seperti biaya pemasaran atau penjualan.

- Biaya tenaga kerja langsung : upah yang dibayarkan langsung kepada karyawan yang mengerjakan produk perusahaan selama proses manufaktur.

Catatan: tergantung pada jenis bisnis dan tujuan bisnis Anda, Anda mungkin merasa perlu menghitung HPP setiap tahun, triwulanan, bulanan, dua mingguan, atau bahkan mingguan dalam beberapa kasus.

Contoh 1

Katakanlah Anda ingin menghitung harga pokok penjualan pada kuartal pertama tahun 2021. Persediaan awal catatan inventaris Anda adalah pada tanggal 1 Januari dan berakhir pada tanggal 31 Maret.

Jika bisnis Anda memiliki persediaan awal sebesar Rp. 200 juta dan total pembelian sebesar Rp. 90 juta untuk kuartal itu, dan Anda menyerahkan inventaris akhir sebesar Rp. 50 juta, maka total HPP Anda untuk kuartal itu adalah:

HPP = Persediaan Awal + Total Pembelian pada Periode Tertentu – Persediaan Akhir

HPP = 200.000.000+ 90.000.000-50.000.000 = Rp. 60.000.000

Oleh karena itu, total biaya barang (HPP) yang dijual pada kuartal tersebut adalah Rp. 60.000.000

Contoh 2

Persediaan awal yang dicatat untuk tahun fiskal yang berakhir pada tahun 2020 adalah Rp. 30 juta. Ada juga persediaan tambahan yang dibeli selama tahun fiskal 2020-2021 sebesar Rp. 20 juta dan persediaan akhir Rp. 15 juta yang dicatat pada tahun fiskal yang berakhir 2021.

Berdasarkan rumus HPP, harga pokok penjualan akan menjadi:

HPP = 30.000.000 + 20.000.000 – 15.000.000 = 35.000.000.

Rumus HPP yang Diperpanjang

Ini adalah formula yang lebih rinci yang mencakup komponen seperti pengembalian, biaya pengiriman, diskon, dan tunjangan.

Jadi, rumus HPP diperpanjang adalah:

HPP = Persediaan awal + pembelian + Biaya Pengiriman – Persediaan akhir – Diskon Pembelian – Pengembalian dan Potongan Pembelian.

- Persediaan awal : ini adalah jumlah persediaan pada pembukaan periode persediaan.

- Pembelian : setiap biaya yang dikeluarkan untuk membeli produk manufaktur atau menyiapkan produk, misalnya, bahan mentah.

- Biaya Pengiriman : biaya transportasi yang dikeluarkan untuk bahan baku yang dibawa ke lokasi setup atau pabrik.

- Persediaan akhir : jumlah persediaan akhir untuk periode tertentu.

- Diskon pembelian : diskon yang diterima dalam rantai pasokan produk.

- Retur dan penyisihan pembelian: retur pembelian adalah biaya yang timbul saat barang dikembalikan ke pemasok. Sedangkan tunjangan adalah manfaat tambahan yang diterima dalam rantai pembelian produk.

Pertimbangkan sebuah perusahaan XYZ yang memproduksi paket pena. Perhatikan bahwa biaya langsung pembuatan satu paket adalah Rp. 20.000, dan di bawah ini adalah statistik lainnya.

- Inventaris awal: 3000 paket

- Persediaan akhir : 1.000 paket

- Pengiriman dalam perjalanan : 20.000.000

- Diskon : 4.500.000

- Biaya pembelian: Rp. 50..000.000

Jawaban:

Biaya inventaris awal: 3000 x 20.000 = Rp. 60.000.000

Biaya persediaan akhir: 1000 x 20.000 = Rp. 20.000.000

HPP = Rp. 60.000.000 + Rp. 50.000.000 + Rp. 20.000.000 – Rp. 4.500.000 – Rp. 20.000.000 = Rp. 103.500.000

Langkah-langkah Membuat Jurnal HPP

Ikuti langkah-langkah di bawah ini untuk mencatat jurnal HPP:

1. Kumpulkan informasi

Kumpulkan informasi dari buku Anda sebelum mencatat entri jurnal HPP Anda. Kumpulkan informasi sebelumnya, seperti saldo persediaan awal Anda, biaya persediaan yang dibeli, biaya overhead (misalnya, biaya pengiriman), dan jumlah persediaan akhir.

2. Hitung HPP

Hitung HPP menggunakan rumus yang telah disebutkan di atas.

3. Buat Jurnal HPP

Setelah Anda menyiapkan informasi Anda, buat entri jurnal HPP Anda. Pastikan untuk menyesuaikan saldo akun persediaan agar sesuai dengan total persediaan akhir.

Anda mungkin bertanya-tanya, Apakah harga pokok penjualan debit atau kredit?

Saat menambahkan entri jurnal HPP , debet akun HPP Anda dan kreditkan akun Pembelian dan Inventaris Anda. Inventaris adalah perbedaan antara akun HPP dan Pembelian Anda.

Akun HPP Anda bertambah dengan debit dan berkurang dengan kredit.

Saat Anda membeli bahan, kreditkan akun Pembelian Anda untuk mencatat jumlah yang dibelanjakan, debet akun HPP Anda untuk menunjukkan peningkatan, dan kreditkan akun Inventaris Anda untuk meningkatkannya.

Berikut entri jurnal Anda untuk HPP untuk bahan yang dibeli akan terlihat seperti:

| Tanggal | Akun | Catatan | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | HPP | Bahan yang dibeli | X | |

| Pembelian | X | |||

| Inventaris | X |

Contoh Jurnal HPP

Misalkan kita telah membeli 100 pena masing-masing seharga Rp. 25.000 Jadi jurnal untuk transaksi di atas adalah:

| Nama Akun | Debit | Kredit |

| Pembelian (Rp. 25.000 x 100) | Rp. 2.500.000 | |

| Kas | Rp. 2.500.000 |

Sekarang, pena yang dibeli ini dikenal sebagai persediaan karena ini dibeli dengan maksud untuk dijual kembali.

Jadi artinya, itu adalah Inventaris.

| Nama Akun | Debit | Kredit |

| Persediaan | Rp. 2.500.000 | |

| Pembelian | Rp. 2.500.000 |

Sekarang anggaplah kita telah menjual inventaris ini

Kemudian terjadi dua transaksi

- Penjualan pertama barang (pena);

- Kedua, kehilangan persediaan (pena).

Misalkan kita menjual 60 pena seharga Rp. 30.000 masing-masing, jadi jurnalnya berbunyi:

| Nama Akun | Debit | Kredit |

| Kas (60 x Rp. 30.000) | Rp. 1.800.000 | |

| Penjualan | Rp. 1.800.000 |

Kasus lainnya misalnya perusahaan kehilangan 60 pena.

60 pena dengan biaya = 60 x 25.000 yaitu Rp. 1.500.000. Ini adalah Harga Pokok Penjualan.

Sekarang, kita perlu menyesuaikan persediaan dengan harga pokok penjualan dengan cara membuat jurnal:

| Nama Akun | Debit | Kredit |

| HPP | Rp. 1.500.000 | |

| Persediaan | Rp. 1.500.000 |

Contoh Jurnal HPP dengan Persediaan Awal dan Persediaan Akhir

XYZ Limited memiliki persediaan awal sebesar Rp. 25.000.000. Perusahaan telah membeli barang sebesar Rp. 55.000.000 dari pemasok selama bulan tersebut, dan pada akhir bulan, persediaan akhir dari Rp. 15.000.000

Jurnal HPP akan menjadi:

| Nama Akun | Debit | Kredit |

| HPP (55.000.000 + 10.000.000) | 65.000.000 | |

| Pembelian | 55.000.000 | |

| Persediaan (25.000.000 – 15.000.000) | 10.000.000 |

Kesimpulan

Jurnal HPP dianggap sebagai denyut nadi perusahaan. Oleh karena itu, setiap bisnis perlu melacak dan memahaminya secara menyeluruh.

Ketika digunakan dengan tepat, HPP adalah perhitungan yang berguna bagi manajemen dan pengguna eksternal untuk mengevaluasi seberapa baik perusahaan membeli dan menjual inventarisnya.

Panduan ini telah memberikan informasi yang diperlukan tentang segala sesuatu yang berkaitan dengan HPP, terutama tips yang berguna untuk mengurangi HPP, dengan harapan membantu Anda menghitung penghasilan kena pajak Anda, memberikan wawasan tentang profitabilitas bisnis, dan membuat keputusan bisnis yang strategis.

Sumber: kledo.com

Comments

Post a Comment