Cara Membuat Jurnal Penutup Lengkap dengan Contoh!

Dalam siklus akuntansi, bagian terakhir yang dilakukan oleh akuntan perusahaan yaitu menyiapkan jurnal penutup.

Laporan ini berguna sebagai alat peninjau (review) akhir ketika perusahaan di akhir periode akuntansi.

Bisa dibilang, jurnal penutup merupakan entri khusus pada laporan laba ditahan yang bertujuan untuk memastikan saldo yang dilaporkan pada laporan laba ditahan dan neraca sesuai saldo akhir dan saldo laba dalam buku besar.

Dengan membaca artikel ini, Anda akan memahami apa saja metode yang digunakan untuk membuat jurnal penutup, komponen akun yang ada didalamnya, dan mengapa saldo laba bersih dicatat dengan laporan ini.

Pengertian jurnal penutup (closing entries) adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara.

Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi.

Akun yang ditutup adalah akun nominal dan akun pembantu modal.

Komponen yang termasuk sebagai akun nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive dan ikhtisar laba/rugi.

Setelah jurnal penutup diposting ke setiap akun, maka yang tersisa adalah perkiraan riil (assets, liabilities, capital/equity).

Tujuan dan Fungsi Pembuatan Jurnal Penutup

Berikut adalah beberapa tujuan dan fungsi pembuatan jurnal penutup (closing entries):

- Menutup saldo yang terdapat pada semua perkiraan sementara, sehingga perkiraan tersebut menjadi 0 (nol).

- Agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga saldo akun modal akan sama dengan jumlah modal akhir yang dilaporkan di neraca.

- Memisahkan transaksi jurnal pendapatan dan beban agar tidak bercampur dengan jumlah nominal dari pendapatan dan beban pada tahun selanjutnya.

- Menyajikan neraca awal periode berikutnya setelah dilakukan penutupan buku.

- Mempermudah ketika dilaksanakan pemeriksaan, karena telah dilakukan pemisahan transaksi yang terjadi antara periode sekarang dengan transaksi pada periode akuntansi selanjutnya.

- Menyajikan informasi keuangan yang sebenarnya (riil) dari suatu perusahaan setelah dilakukan penutupan buku. Akun yang sesungguhnya terdiri atas harta, kewajiban dan ekuitas.

Metode yang Digunakan untuk Mencatat Jurnal Penutup Perusahaan Dagang

Dalam melakukan pencatatan ayat jurnal penutup perusahaan dagang, umumnya ada 2 metode yang digunakan yaitu:

Metode Periodik

Metode ini banyak digunakan oleh perusahaan yang menjual barang secara eceran dengan harga yang lebih terjangkau di mana pencatatannya dilakukan pada setiap akhir periode.

Namun, metode ini memiliki kekurangan karena tidak bisa melacak seberapa banyak jumlah persediaan stok barang pada rentang waktu tertentu.

Hal ini dikarenakan tidak adanya pencatatan transaksi pembelian barang di debit, ataupun transaksi penjualan barang pada posisi kredit.

Perhitungan jumlah persediaan hanya dapat dilakukan melalui proses perhitungan fisik setiap periodenya dengan menyesuaikan jumlah barang yang tersedia saja.

Metode ini juga kurang cocok digunakan untuk perusahaan besar karena jumlah barang yang masuk dan keluar cukup tinggi.

Nah, kesimpulannya, metode pencatatan secara periodik ini dilakukan ketika ada transaksi pembelian (posisi debit) dan penjualan (posisi kredit).

Metode Perpetual

Bagi perusahaan yang menjual barangnya dengan nilai yang tinggi akan lebih cocok menggunakan metode perpetual.

Alasannya karena metode ini dilakukan secara terperinci dan terus menerus atas semua transaksi sehingga pencatatan harus lebih detail.

Keuntungannya, metode ini juga memiliki keakuratan yang lebih tinggi.

Selain itu, Anda juga dapat mengetahui jumlah persediaan barang kapan pun yang Anda inginkan.

Transaksi pembelian akan dicatat ke dalam akun persediaan pada debit, sedangkan penjualan akan mencatat persediaan dengan harga pokok dikredit.

Komponen Akun dalam Pembuatan Jurnal Penutup

Jurnal penutup digunakan untuk menutup beberapa akun yaitu pendapatan, beban, ikhtisar laba/rugi, dan prive.

Ini juga dapat didefinisikan sebagai entri jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo berbagai akun sementara atau akun nominal ke akun permanen dalam buku besar.

Jurnal ini biasanya dibuat ketika laporan keuangan tahunan perusahaan selesai disusun.

Hal ini untuk memastikan bahwa setiap akun pendapatan dan pengeluaran memiliki saldo 0 (nol) untuk memulai siklus akuntansi berikutnya yaitu periode baru dalam sebuah perusahaan.

Berikut adalah masing-masing komponen atau akun akun dalam jurnal penutup (closing entries):

1. Akun Pendapatan

Definisi dari pendapatan perusahaan adalah hasil atau penghasilan yang diperoleh perusahaan.

Terdapat 2 jenis pendapatan yaitu pendapatan usaha yang merupakan pendapatan yang berhubungan langsung dengan kegiatan usaha perusahaan dan pendapatan di luar usaha yang merupakan pendapatan yang tidak berhubungan langsung dengan kegiatan usaha.

Pendapatan yang berhubungan langsung dengan kegiatan usaha perusahaaan didapatkan dari hasil penjualan barang atau jasa dan sangat dipengaruhi oleh proses produksi.

Sedangkan pendapatan di luar usaha dapat berasal dari beberapa sumber seperti pendapatan yang didapat dari penjualan mesin, sewa gedung, dan lainnya.

Seluruh penghasilan tersebut dicatat dalam buku besar di bagian akun pendapatan.

Menutup seluruh akun pendapatan dapat dilakukan dengan cara memindahkan rekening akun pendapatan ke rekening ikhtisar laba rugi.

Jadi, akun pendapatan perusahaan berpasangan dengan ikhtisar laba rugi dalam jurnal penutup, di mana akun pendapatan dicatat dalam posisi debet, sedangkan untuk ikhtisar laba rugi di posisi kredit.

Berikut adalah contoh pencatatan transaski ayat jurnal penutup untuk akun pendapatan:

| Akun | Debit | Kredit |

| Pendapatan | Rp 10.000.000 | |

| Ikhtisar Laba/Rugi | Rp 10.000.000 |

2. Akun Beban

Komponen selanjutnya adalah akun beban.

Pengertian beban sendiri adalah pengorbanan yang terjadi selama melakukan kegiatan usaha untuk memperoleh pendapatan.

Ada dua jenis akun beban yaitu beban usaha yang merupakan pengorbanan langsung untuk kegiatan usaha dan beban lain-lain yang merupakan beban yang tidak ada hubungannya dengan kegiatan usaha.

Akun beban yang berhubungan secara langsung dengan kegiatan usaha atau operasional perusahaan misalnya berupa biaya listrik, biaya sewa bangunan, dan juga gaji karyawan.

Adapun contoh beban yang tidak berhubungan langsung dengankegiatan usaha adalah bunga pinjaman bank

Menutup seluruh akun beban dapat dilakukan dengan cara memindahkan rekening akun beban ke ikhtisar laba/rugi.

Di bawah ini merupakan contoh pencatatan ayat transaksi jurnal penutup untuk akun beban:

| Akun | Debit | Kredit |

| Ikhtisar Laba/Rugi | Rp 5.000.000 | |

| Beban Perlengkapan | Rp 500.000 | |

| Beban Penyusutan Mesin | Rp 3.500.000 | |

| Beban Bunga | Rp 1.000.000 |

3. Ikhtisar Laba/Rugi

Menutup seluruh akun ikhtisar laba/rugi dengan cara memindahkan saldo ikhtisar laba/rugi ke akun modal.

Di sini ada dua kondisi yang bisa terjadi, laba (pendapatan lebih besar dari beban) atau rugi (pendapatan lebih kecil dari beban).

Apabila memperoleh laba, maka akun ikhtisar laba/rugi didebitkan dan akun modal dikreditkan.

Di bawah ini adalal contoh pencatatan ayat jurnal penutuk untuk ikhtisar laba / rugi:

| Akun | Debit | Kredit |

| Ikhtisar Laba/Rugi | Rp 5.000.000 | |

| Modal | Rp 5.000.000 |

Dan, apabila rugi, maka akun modal didebitkan dan ikhtisar laba/rugi dikreditkan

| Akun | Debit | Kredit |

| Modal | Rp 5.000.000 | |

| Ikhtisar Laba/Rugi | Rp 5.000.000 |

4. Akun Prive

Akun prive mencatat pengeluaran pribadi pemilik usaha dan biasanya hanya terjadi pada perusahaan berskala kecil.

Pengeluaran tersebut tetap harus dicatat dalam bentuk prive baik itu dalam buku besar atau jurnal penutup karena akan mempengaruhi posisi modal.

Akun prive dipasangkan dengan modal, maksudnya pengeluaran prive dikategorikan sebagai penarikan modal pribadi si pemilik,

Berikut adalah contoh pencatatan ayat jurnal penutup untuk akun prive:

| Akun | Debit | Kredit |

| Modal | Rp 13.000.000 | |

| Prive | Rp 13.000.000 |

Note : saldo laba bersih dicatat dengan jurnal penutup

Bagaimana Cara Membuat Jurnal Penutup?

Jurnal penutup yang disusun tergantung dari bentuk perusahaan, baik itu berupa PT, CV, firma, ataupun perusahaan perseorangan, karena struktur modal dari jenis perusahaan di atas tentu saja berbeda.

Entri penutupan juga mengatur saldo semua akun sementara (pendapatan, biaya, dividen) ke nol untuk periode berikutnya.

Berikut ringkasan akun baru yang dimasukkan ke jurnal penutupan:

| Nama Akun | Tipe Akun |

| Pendapatan Penjualan | Pendapatan |

| Diskon Penjualan* | Pendapatan |

| Retur Penjualan* | Pendapatan |

| HPP | Biaya |

| Biaya Angkut | Biaya |

Tidak seperti akun pendapatan penjualan yang memiliki posisi saldo normal di kredit, akun diskon penjualan dan retur penjualan merupakan akun kontra-pendapatan yang mempunyai posisi saldo normal di debit.

Sebagai gambaran, berikut contoh soal atau kasus alur pembuatan ayat jurnal penutup pada perusahaan PT Maju Jaya Bersama dimulai dari membuat neraca saldo yang sudah disesuaikan ini:

Sebagai informasi tambahan, saldo awal laba ditahan perusahaan Maju Jaya Bersama adalah Rp 260.000.000.

Berikut adalah langkah – langkah atau cara membuat jurnal penutup (closing entries):

1. Menutup tipe akun penjualan yang mempunyai posisi saldo di kredit

Di sini Anda akan menutup akun pendapatan, mentransfer saldo kredit di akun pendapatan ke akun kliring yang disebut Ringkasan Pendapatan (Income Summary).

Sesuai neraca saldo di atas, terdapat dua akun yang berada di posisi kredit yaitu Pendapatan Penjualan dan Pendapatan Bunga:

| Pendapatan Penjualan | Rp 276.000.000 |

| Pendapatan Biaya | Rp 160.000.000 |

| Ringkasan Pendapatan | Rp 436.000.000 |

2. Menutup akun biaya-biaya dan kontra-pendapatan

Cara membuat jurnal penutup yang kedua adalah menutup segala rekening biaya dan akun kontra-pendapatan, mentransfer saldo debit dalam akun pengeluaran dan akun kontra-pendapatan ke akun Ringkasan Pendapatan.

Akun yang akan ditutup adalah diskon penjualan, retur penjualan, biaya operasional, biaya administrasi, dan biaya bunga.

| Ringkasan Pendapatan | Rp 115.060.000 |

| Diskon Penjualan | Rp 3.000.000 |

| Retur Penjualan | Rp 2.000.000 |

| Biaya Operasional | Rp 40.000.000 |

| Biaya Administrasi | Rp 70.000.000 |

| Biaya Bunga | Rp 60.000 |

3. Menutup akun ringkasan pendapatan ke laba ditahan

Menutup akun Ringkasan Pendapatan, mentransfer saldo akun Ringkasan Pendapatan ke akun Laba Ditahan.

Sebelumnya, akun ringkasan pendapatan pada posisi debit dan kredit harus disesuaikan.

Nilai ini harus sama dengan nominal laba atau rugi bersih pada laporan laba rugi.

| Ringkasan Pendapatan (436.000.000-115.060.000) | Rp 320.940.000 |

| Laba Ditahan | Rp 320.940.000 |

Tutup akun Dividen mentransfer saldo debet dari akun Dividen ke akun Laba Ditahan.

Dividen adalah penghasilan yang menjadi hak bagi investor sesuai kesepakatan.

Maka dari itu harus dikurangkan (didebit) dari akun ekuitas laba ditahan.

| Laba Ditahan | Rp 9.000.000 |

| Divide | Rp 9.000.000 |

5. Membuat laporan laba ditahan

Setelah itu, barulah laporan laba ditahan bisa dibuat seperti berikut ini:

| Perusahaan Maju Jaya Bersama | |

| Laporan Laba Ditahan | |

| Untuk Akhir Tahun 2021 | |

| Laba Ditahan (1 Januari 2021) | Rp 260.000.000 |

| Ditambah: Laba Bersih | Rp 320.940.000 |

| Dikurang: Dividen | (Rp 9.000.000) |

| Laba Ditahan (31 Desember 2021) | Rp 571.940.000 |

Contoh Jurnal Penutup

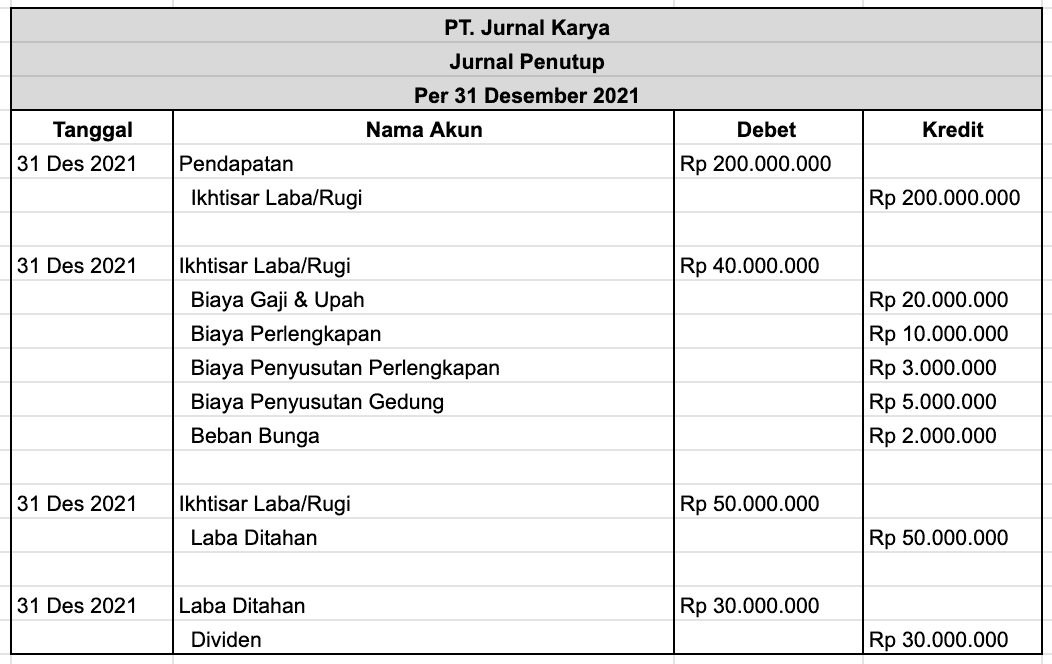

Pendapatan yang diperoleh oleh PT Jurnal Karya per 31 Desember 2021 adalah sebesar Rp 200.000.000

Perusahaan ini juga mengeluarkan sejumlah biaya yaitu

- Biaya gaji dan upah Rp 20.000.000

- Biaya perlengkapan Rp 10.000.000

- Biaya penyusutan perlengkapan Rp 3.000.000

- Biaya penyusutan bangunan Rp 5.000.000

- Beban bunga Rp 2.000.000

Nilai laba ditahan yaitu sebesar Rp 50.000.000 dan dividen Rp 30.000.000.

Berikut adalah contoh laporan jurnal penutup (closing entries) berdasarkan informasi kasus perusahaan dagang di atas.

Dengan jurnal penutup (closing entries), maka segala akun akan dikembalikan ke posisi nol sehingga siap untuk memulai pencatatan dan pelaporan laporan keuangan perusahaan dagang, jasa, ataupun manufaktur Anda untuk tahun berikutnya.

Perusahaan dapat menilai kinerja perusahaan selama periode sebelumnya dan memperhitungkan langkah perusahaan selanjutnya.

Maka dari itu, laporan ini harus dibuat dengan teliti dan tepat.

Mengelola jurnal dalam sebuah bisnis bukanlah hal mudah.

Anda dapat mencatat dan menyimpan jurnal penutup dan mengelolanya dengan baik sehingga menjadi laporan keuangan perusahaan yang tepat.Caranya, cukup mendaftar melalui website Mekari University, kemudian pilih kelas online sesuai dengan topik yang Anda inginkan.Di atas adalah penjelasan mengenai pengertian ayat jurnal penutup (closing entries), akun – akun, cara membuat, serta contoh pada perusahaan dagang maupun jasa yang adalah penting untuk dipahami.

Terjawab sudah pertanyaan mengapa saldo laba bersih dicatat dengan jurnal penutup.

Sumber: jurnal.id

.png)

Comments

Post a Comment