Contoh Laporan Harga Pokok Produksi Perusahaan

Apa yang dimaksud dengan pengertian harga pokok produksi? Rumus menghitung serta cara membuat laporan harga pokok produksi perusahaan manufaktur adalah sebagai berikut.

Ketika menjalankan bisnis, tentunya Anda ingin mendapatkan keuntungan yang paling maksimal.

Nah, darimana keuntungan tersebut didapat?

Tentunya dengan mengurangi harga jual produk dengan harga pokok produksi yang dikeluarkan untuk mengolah bahan baku.

Apa yang Dimaksud dengan Harga Pokok Produksi?

Pengertian harga pokok produksi adalah semua biaya langsung dan tidak langsung yang dikeluarkan perusahaan untuk proses produksi sehingga barang atau jasa tersebut bisa dijual.

Perusahaan harus menghitung harga pokok suatu barang karena sangat penting untuk pelaporan keuangan perusahaan.

Penentuan harga ini dilakukan sebelum perusahaan menentukan harga jual.

Harga ini nantinya akan digunakan oleh manajemen untuk membandingkan dengan pendapatan dan disajikan dalam laporan laba rugi.

Selain itu, perusahaan juga akan lebih mudah melakukan pengontrolan produksi jika mengetahui harga pokoknya.

Apa Saja Komponen dalam Harga Pokok Produksi?

Jika perusahaan salah ketika menentukan, bisa jadi perusahaan merugi karena ternyata biaya yang dikeluarkan tidak sebanding dengan pendapatan yang diperoleh.

Untuk menghindari kesalahan, sebaiknya Anda mengetahui komponen apa saja yang harus ada dalam perhitungan harga pokok produksi, yaitu adalah sebagai berikut:

1. Biaya Bahan Baku

Biaya bahan baku adalah semua biaya yang digunakan untuk membeli bahan baku produksi. Tidak hanya harga bahan pokok dari sebuah barang, tetapi semua komponen untuk menyiapkan bahan baku tersebut.

Biaya ini terdiri dari harga bahan pokok, harga bahan tambahan, dan harga ongkos pengiriman barang.

Anda dapat menggunakan aplikasi untuk mengelola inventory barang, agar lebih mudah dan cepat dalam memonitor dan mengelola persediaan bahan baku.

2. Biaya Tenaga Kerja Langsung

Biaya ini merupakan semua biaya yang diperlukan untuk membayar tenaga kerja produksi yang mampu merubah bahan baku menjadi produk jadi.

Biaya ini termasuk dalam harga pokok produksi karena tenaga yang dipekerjakan bekerja untuk memproduksi barang.

Contoh dari biaya tenaga kerja langsung adalah biaya gaji yang dibayarkan pada buruh pabrik, yang secara langsung terlibat dalam proses pembuatan produksi.

3. Biaya Overhead Pabrik

Biaya overhead merupakan semua biaya yang dibutuhkan untuk memproduksi bahan baku menjadi produk jadi siap dijual.

Biaya ini meliputi biaya tenaga kerja tidak langsung yang bekerja tidak secara langsung mengerjakan pembuatan produk.

Biaya penyusutan peralatan produksi juga termasuk dalam biaya ini karena peralatan secara langsung digunakan tetapi tidak setiap periode memerlukan biaya servis atau perawatan.

Selain kedua biaya tersebut, biaya lain yang masih berkaitan dengan proses produksi juga termasuk di dalam biaya overhead pabrik. Namun beban pemasaran dan administrasi tidak termasuk dalam biaya ini.

Tujuan Menghitung Harga Pokok Produksi

Adapun tujuan dari perhitungan nilai harga pokok produksi adalah sebagai berikut:

1. Menentukan Harga Jual Produk

Jika perusahaan tidak mengetahui berapa total nilai harga pokok produksi, maka perusahaan akan sulit dalam menghitung dan menentukan harga jual produk.

Oleh karena itu, perusahaan harus mengetahui apa saja komponen serta biaya dalam proses produksi sebagai tahapan awal untuk menentukan harga jual agar mendapatkan keuntungan.

2. Pemantauan Biaya Produksi Secara Riil

Selanjutnya, biaya produksi yang telah direncanakan akan dimonitor dan dianalisa, apakah sudah terealisasi sesuai dengan rencana atau masih ada lebih/kurang?

Jika terjadi selisih, perusahaan dapat mencari tahu penyebabnya agar kedepannya dapat membuat keputusan lebih baik dalam kegiatan produksi.

3. Perhitungan Laba Rugi Secara Periodik

Tujuan dari mengetahui berapa nilai harga pokok produksi adalah untuk memastikan apakah kegiatan produksi dan pemasaran dalam periode tersebut mampu menghasilkan keuntungan atau malah menimbulkan kerugian untuk perusahaan.

Hal ini akan melibatkan informasi laba rugi bruto dari perusahaan.

4. Menentukan Harga Pokok Persediaan Produk Jadi

Perusahaan harus bisa menyajikan data terkait harga pokok persediaan produk jadi dan harga pokok produksi di mana biaya tersebut akan melekat pada produk jadi yang belum terjual pada tanggal neraca disajikan (masuk dalam variabel harga pokok persediaan produk dalam proses).

Bagaimana Cara Menghitung Harga Pokok Produksi Perusahaan Manufaktur?

Untuk menghitung dan membuat laporan harga pokok produksi perusahaan manufaktur sedikit berbeda dengan perusahaan dagang.

Di bawah ini Jurnal akan menjelaskan beberapa langkah yang harus diperhatikan dalam menghitung harga pokok produksi perusahaan manufaktur.

1. Menghitung Seluruh Bahan Baku yang Digunakan

Seperti yang sudah Anda ketahui, perusahaan manufaktur merupakan perusahaan yang memproduksi barang dagangannya sendiri, mulai dari bahan mentah hingga barang jadi.

Proses ini biasanya disebut work in progress atau work in proses.

Di mana, perusahaan manufaktur membuat produk dari bahan mentah atau bahan baku, setengah jadi, hingga menjadi barang jadi yang siap dikonsumsi.

Bahan baku dalam manufaktur menjadi modal utama dalam menghitung HPP untuk pertama kalinya.

Jika bisnis Anda bergerak di industri manufaktur, Anda harus terlebih dulu menentukan berapa banyak bahan baku yang akan digunakan untuk memproduksi suatu barang.

Untuk menentukannya, Anda dapat melihat dari berapa banyak bahan baku yang masih tersisa di akhir periode, setelah saldo awal periode.

Kemudian ditambah pembelian yang ada selama periode tersebut berlangsung.

Berikut cara untuk menghitung seluruh bahan baku yang digunakan untuk produksi:

Bahan Baku Terpakai = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

2. Menghitung Biaya Produksi Lainnya

Selain bahan baku, dalam menghitung HPP perusahaan manufaktur, Anda juga harus menghitung biaya produksi lainnya yang berpengaruh terhadap proses produksi barang.

Contohnya dari bahan mentah hingga menjadi barang jadi, selain bahan baku utama.

Biaya-biaya tersebut diantaranya adalah biaya tenaga kerja langsung dan biaya overhead seperti biaya bahan baku yang bersifat tidak pokok seperti biaya listrik, biaya reparasi, biaya pemeliharaan, dan sebagainya.

3. Menghitung Total Biaya Produksi

Ini adalah salah satu poin yang membedakan perhitungan HPP perusahaan dagang dan manufaktur.

Ketika Anda ingin menghitung HPP perusahaan manufaktur, Anda harus mengetahui terlebih dahulu total biaya produksi.

Total biaya produksi merupakan sebagian biaya yang dikeluarkan saat barang telah masuk ke dalam proses produksi dan biaya yang dikeluarkan untuk produksi barang tersebut.

Cara menentukannya adalah bahan baku barang yang diproses pada awal periode produksi ditambah dengan bahan baku penambahnya atau bahan baku tidak pokok seperti tenaga kerja langsung dan overhead.

Kemudian, Anda bisa menguranginya dengan barang yang masih tersisa di gudang pada akhir periode.

Secara sederhana, rumus menghitung biaya produksi lainnya adalah sebagai berikut:

Total Biaya Produksi = Bahan Baku Yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Produksi

4. Menghitung Harga Pokok Produksi

Di bawah ini adalah rumus yang bisa Anda gunakan untuk mencari atau menghitung harga pokok produksi:

Harga Pokok Produksi = Total Biaya Produksi + Persediaan Barang Dalam Proses Produksi Awal – Persediaan Barang Dalam Proses Produksi Akhir

5. Menghitung Harga Pokok Penjualan (HPP)

Setelah Anda mengetahui seluruh angka perhitungan beberapa komponen di atas, hal terakhir yang harus Anda lakukan adalah menghitung HPP (Harga Pokok Penjualan).

Secara sederhana, di bawah ini adalah cara menghitung HPP di perusahaan manufaktur:

Harga Pokok Penjualan (HPP) = Harga Pokok Produksi + Persediaan Barang Awal – Persediaan Barang Akhir

Metode dalam Menyusun Laporan Harga Pokok Produksi

Pada umumnya terdapat 2 metode yang dapat digunakan dalam menentukan serta menyusun laporan harga pokok produksi.

Pertama adalah metode full costing dan yang kedua adalah metode variable costing yang biasanya digunakan untuk hal teknis semacam pengambilan keputusan dalam perusahaan.

Perbedaan pokok antara metode full costing dan metode variabel costing terletak pada perlakuan biaya overhead pabrik.

Pada metode full costing semua biaya produksi baik yang bersifat variabel maupun yang bersifat tetap dianggap bagian dari harga ini.

Sedangkan pada metode variable costing, biaya variabel dimasukkan hanya sesuai dengan periode penggunaannya misalnya untuk biaya overhead pabrik.

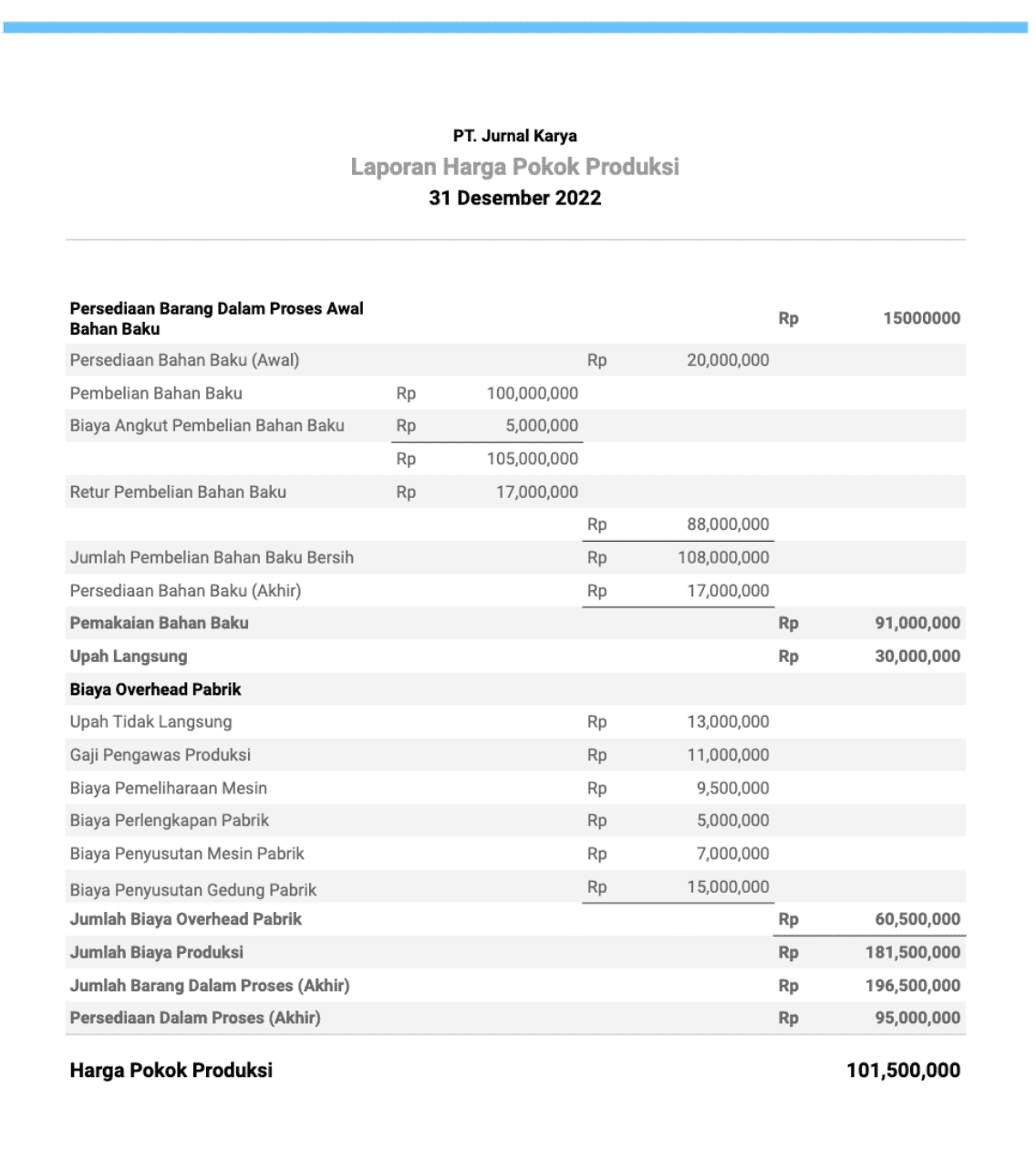

Contoh Laporan Harga Pokok Produksi

Berikut adalah pengertian, hingga pembahasan mengenai contoh laporan harga pokok produksi.

Cara Menghitung dan Membuat Laporan Harga Pokok Produksi Lebih Mudah

Itulah komponen penting dalam penentuan harga pokok produksi dan cara membuat laporan yang perlu Anda ketahui.

Anda harus pandai mengklasifikasikan semua biaya yang dikeluarkan perusahaan agar tidak salah dalam menentukan harga.

Untuk menghindari kesalahan, tidak ada salahnya bagi perusahaan jika ingin menggunakan jasa akuntansi yang kompeten.

Apalagi jika ditemukan kesulitan-kesulitan yang dapat menghambat proses penghitungan.

Di atas adalah penjelasan tentang apa yang dimaksud dengan pengertian harga pokok produksi, jenis komponen, serta bagaimana cara menghitung dan membuat laporan ini.

Sumber: jurnal.id

.png)

Comments

Post a Comment