Jasa Akuntansi, Pembukuan Dan Pembuatan Laporan Keuangan

PENGANTAR REGRESI BERGANDA MENGGUNAKAN EXCEL

Get link

Facebook

X

Pinterest

Email

Other Apps

Beda regresi berganda dengan regresi sederhana hanya terletak pada jumlah variabelnya saja. Jika regresi sederhana hanya ada satu variabel bebas dan satu variabel terikat, maka regresi berganda terdiri dari dua atau lebih variabel bebas dan satu variabel terikat.

Misalnya pada suatu kesempatan saya dimintai bantuan oleh seorang manajer ritel untuk menganalisa tentang variabel mana yang paling menentukan besaran penjualan motor di toko-tokonya. Berikut adalah adalah data penjualan sepeda motor di setiap toko beserta data jumlah sales dan biaya iklan yang dikeluarkan.

Langsung saja ya gaes….. kita selesaikan menggunakan pendekatan regresi berganda menggunakan rumus OLS. Masih ingat kan gaes OLS itu kependekan dari apa? Ya… Ordinary Least Square. Okay Gaes…… kita tulis dulu persamaannya, yaitu : Y = a + b1 X1 + b2 X2 + e atau Y’ = a + b1 X1 + b2 X2 Untuk mencari nilai a, b1, dan b2 kita pakai rumus OLS di bawah ini Gaes….

Nah… Kalian bisa langsung hitung secara manual ya Gaes….

Kali ini kita langsung saja pakai “Analysis Tool” yang sudah disediakan Excel. Langsung saja kita mulai……

Pertama, kita siapkan data seperti pada Tabel 1. di atas. Kemudian buka “Analysis Tool” melalui menu “DATA” kemudian pilih “Data Analysis”.

Pilih “Regression” pada “Data Analysis”

Input range data Y, kemudian X1 dan X2 dan jangan lupa centang “Labels” seperti pada gambar berikut

Kali ini output regresi akan saya letakkan di Sheet yang berbeda, maka saya pilih “New Worksheet Ply”. Jangan lupa pilih juga output residual yang kita inginkan.

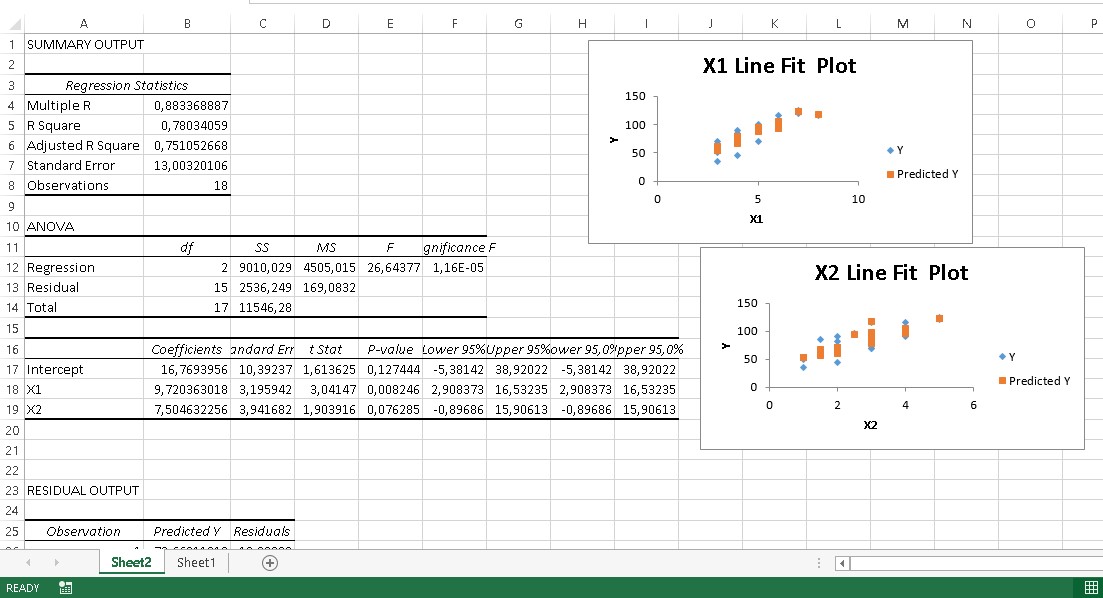

Setelah kita klik “OK” maka seketika itu juga akan terbentuk Sheet baru berisi output regresi kita.

Kita sudah mendapatkan nilai konstanta/intercept dan koefisien regresi tiap-tiap variabel X

Jadi Gaes…. kita sudah bisa memasukkan nilai konstanta dan koefisien regresi pada bersamaan berikut: Y = a + b1 X1 + b2 X2 + e menjadi Y = 16,77 + 9,72 X1 + 7,50 X2 + e atau Y’ = 16,77 + 9,72 X1 + 7,50 X2 Nah, sekarang apa maksud dari konstanta dan koefisien-koefisien ini Gaes?…. Sebelum membahas konstanta dan koefisien, ada baiknya kita bahas sedikit dari output berikut ini.

Pada output di atas nila R Square (R2) adalah sebesar 0,78 ini bisa diartikan bahwa variabel Tenaga Sales (X1) dan Biaya Iklan (X2) menentukan besaran penjualan motor sebesar 78%, sedangkan 22% lainnya ditentukan oleh variabel lain di luar model (variabel-variabel lain selain X1 dan X2). Konstanta atau intercept sebesar 16,77 ini artinya jika X1 dan X2 bernilai 0 (nol) atau perusahaan tidak menggunakan tenaga Sales dan juga tidak mengeluarkan Biaya iklan maka Y (penjualan rata-rata per bulan) sebanyak 16,77 unit motor dengan asumsi variabel diluar X1 dan X2 konstan atau tidak berubah (citeris paribus). atau Jika X1 dan X2 bernilai 0 (nol) maka estimasi penjualan (Y’) sebanyak 16,77. Sedangkan, koefisien b1 sebesar 9,72 menunjukkan bahwa setiap penambahan 1 (satu) orang Sales (X1) maka akan memberikan kontribusi peningkatan jumlah penjualan rata-rata tiap bulan sebanyak 9,72 unit, dengan asumsi bahwa biaya iklan (X2) tetap/konstan serta variabel lain selain dalam model juga konstan (citeris paribus). Koefisien b2 sebesar 7,50 menunjukkan bahwa setiap penambahan Rp. 1.000.000,- biaya iklan (X2) maka akan memberikan kontribusi peningkatan jumlah penjualan rata-rata tiap bulan sebanyak 7,5 unit, dengan asumsi bahwa jumlah Sales (X1) tetap/konstan, serta variabel lain selain dalam model juga konstan (citeris paribus). Sampai di sini dulu saja ya Gaes…. selanjutnya akan kita bahas tentang signifikansi kontribusi variabel-variabel tersebut di artikel berikutnya.

Pajak hotel, hiburan dan pajak restoran adalah pajak atas pelayanan yang disediakan oleh restoran dan sejenisnya, yang pemanfaatan serta pemungutannya oleh pemerintah daerah masing-masing. Ketahui tarif, contoh perhitungan, cara bayar dan lapor pajaknya. Karena pajak makan di restoran tidak sama dengan Pajak Pertambahan Nilai, bila ada kenaikan tarif PPN 11% seperti saat ini, maka pajak makan restoran tidak serta merta ikut naik. Pajak Restoran Menurut Undang-Undang Pajak Daerah dan Retribusi Daerah (UU PDRD), Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Sedangkan definisi restoran di sini yakni fasilitas penyedia makanan dan/atau minuman yang dipungut bayaran, yang mencakup juga: Rumah makan Kafetaria Kantin Warung Bar Sejenisnya termasuk jasa boga/katering Tidak sedikit yang beranggapan bahwa pajak yang tertera dalam struk saat membeli makan atau minum di restoran maupun kafe dinilai sebagai Pajak Pertambahan Nilai (PPN). Pajak yang muncul pada setiap str...

Pajak sewa bangunan merupakan pajak yang dikenakan atas transaksi persewaan di bidang properti seperti tanah, gedung atau bangunan. Penjelasan Apa itu Pajak Sewa Bangunan Pajak sewa bangunan adalah pajak atas transaksi atau penghasilan yang diperoleh dari persewaan tanah dan/atau bangunan. Jenis persewaan tanah dan/atau bangunan ini berupa: Tanah Rumah Rumah susun Apartemen Kondominium Gedung perkantoran Pertokoan Gedung pertemuan termasuk bagiannya Rumah kantor Toko Rumah toko Gudang Bangunan industri Sebagai pihak yang berkepentingan dalam melakukan transaksi, baik itu penyewa maupun yang menyewakan, sebaiknya memahami ketentuan pengenaan pajaknya. Sebab, baik pihak penyewa maupun yang menyewakan sama-sama memiliki kewajiban perpajakan atas sewa tanah dan bangunan yang harus dikelola. Apa Saja Jenis Pajak dalam Sewa-menyewa Bangunan? Jenis pajak yang dikenakan pada sewa bangunan di antaranya: PPh Pasal 4 ayat 2 PPN Ketentuan pengenaan pajak sewa bangunan seperti aparteme...

Mulai Masa Pajak Januari 2024, pembuatan bukti potong PPh 21 dan/atau 26 kini dilakukan melalui aplikasi e-Bupot PPh 21/26 DJP sebagai pengganti aplikasi e-SPT milik Ditjen Pajak. Aplikasi e-Bupot PPh 21/26 terbaru DJP ini mengakomodir pembuatan bukti potong PPh 21 sesuai PER-2/PJ/2024. Bagaimana penggunaannya? Tentang Aplikasi e-Bupot PPh 21/26 DJP Aplikasi e-Bupot PPh 21/26 DJP merupakan aplikasi terbaru untuk membuat bukti potong Pajak Penghasilan (PPh) Pasal 21 dan/atau Pasal 26 yang menggantikan aplikasi e-SPT PPh 21/26. Perubahan penggunaan aplikasi pembuatan bukti potong ini tertuang dalam Pasal 6 ayat (6) Peraturan Direktur Jenderal Pajak No. PER-2/PJ/2024 tentang Bentuk dan Tata Cara Pembuatan Bukti Potong PPh Pasal 21 dan/atau PPh Pasal 26 serta Bentuk, Isi, Tata Cara Pengisian, dan Tata Cara Penyampaian SPT Masa PPh 21/26. Setidaknya ada beberapa poin perubahan pengelolaan PPh 21/26 melalui PER-2/PJ/2024 sebagai regulasi teknis dari Peraturan Menteri Keuangan (P...

.png)

Comments

Post a Comment